POS E PROPAGANDA

I Dataroom di Milena Gabanelli, su Il Corriere della Sera, orientano la politica ricorrendo alla matematica, ai numeri, fotografando la realtà. Quello pubblicato il 19 dicembre si affianca, per coincidenza o preveggenza, alla decisione del governo di ritirare quanto proposto per la franchigia (60€) di pagamenti cash. In “Dai bar ai taxi il costo del Pos” si può ben dedurre quanto sia dettata da propaganda elettoralistica – con strizzatura d’occhio ai numerosi simpatizzanti per i pagamenti in nero – la proposta sostenuta in particolare dalla Lega, da Salvini e recepita dal governo di destra, poi consigliato dalla Commissione Eu ad una retromarcia per non mettere in forse parte dei finanziamenti Pnrr. Di seguito il testo.

La colazione al bar con bancomat non ha oneri per il barista. A Roma su una corsa da 20 euro il tassista paga 10 centesimi. Per i commercianti detrazione del 30% delle spese dalle tasse – di Milena Gabanelli e Francesco Tortora

La colazione consumata al bar e pagata con il bancomat? Per il barista non ha alcun costo. A Roma, una corsa in taxi da 20 euro comporta per il tassista dieci centesimi da versare. Ecco quanto «pesa» davvero l’utilizzo del Pos nelle tasche dei commercianti.

Il Pos è diventato un problema. Chi lo avrebbe mai detto! Il dispositivo che permette di accettare pagamenti elettronici è reso obbligatorio nel 2012 con il governo Monti. Gli esercenti si sono sempre lamentati delle commissioni troppo care, ma negli ultimi anni avevano un po’ smesso, anche perché i costi si sono più che dimezzati.

L’obbligatorietà non impone di accettare tutte le carte in circolazione, basta anche solo il bancomat e una carta di credito. Vediamo i costi imposti dalla filiera di pagamento e quanto incidono sull’incasso di un piccolo esercente.

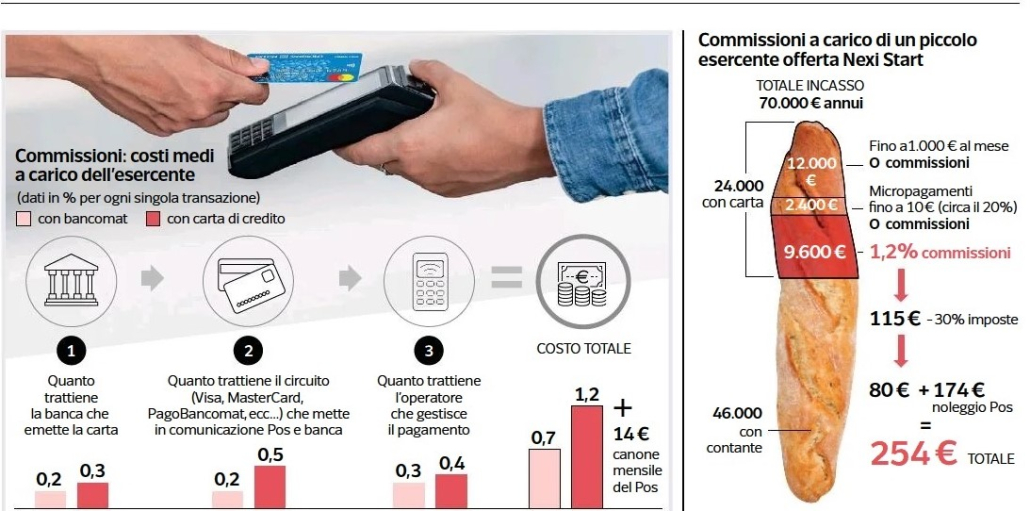

Chi si spartisce le commissioni

La commissione di ogni singola transazione viene ripartita fra tre soggetti:

1) la banca che emette la carta di credito o di debito si trattiene dallo 0,2 allo 0,3%; 2) il circuito su cui si appoggia la carta (PagoBancomat, Maestro, Visa, MasterCard), cioè il gestore che mette in comunicazione il Pos con la banca, si prende dallo 0,2% per la carta di debito, e fino allo 0,5 % per la carta di credito, perché si assume il rischio che i soldi sul conto non ci siano; 3) il Pos, cioè la macchinetta che legge quella carta e dà l’ok. La banca o l’operatore che gestisce il pagamento applica una commissione che va dallo 0,3 allo 0,4%.

Tirando le somme: la media per i pagamenti con carta di debito o bancomat è dello 0,7%. Fino alla fine del 2023 PagoBancomat ha azzerato tutte le commissioni sotto i 5 euro. Vuol dire che la colazione al bar pagata con bancomat non ha costi per il barista. Invece le commissioni delle carte di credito viaggiano mediamente sull’1,2%. Significa che su un conto di 20 in euro in pizzeria il margine per l’esercente viene eroso di 24 centesimi. A tutto questo bisogna poi aggiungere il canone per l’uso del Pos, in media 14 euro al mese.

Le offerte delle banche

Quello dei pagamenti digitali è un mercato dove c’è molta concorrenza e dove proliferano le offerte: dipende dal business che fai e quanti clienti ti vuoi tenere. Banca Intesa propone zero commissioni per i micropagamenti sotto i 15 euro e offre una percentuale media dell’1% per pagamenti sui circuiti Bancomat, Maestro, Visa, MasterCard e American Express, con canone mensile per il Pos a partire da 8 euro.

UniCredit fa pagare una commissione unica dello 0,9%, ma sotto i 10 euro le commissioni sono zero, e il canone mensile è di 2,90 euro. Banca Sella propone commissioni dello 0,45% su circuito Bancomat e dello 0,95% sui principali circuiti internazionali e canone di 6 euro a seconda del terminale installato. Commissioni identiche le applica Banca Popolare di Milano, mentre il canone mensile parte da 10 euro.

Poi c’è Nexi, la più grande piattaforma italiana di gestione dei pagamenti digitali: fornisce servizi a quasi tutte le banche, ma anche offerte per gli esercenti. Con la «Nexi Start» non si pagano commissioni per i micropagamenti sotto i 10 euro, e fino a 1000 euro di transato al mese. Poi si passa a una percentuale fissa dell’1,2%. Se una piccola panetteria con un incasso annuo di 70.000 euro volesse per esempio utilizzare questa offerta a fine anno pagherebbe di commissioni e noleggio Pos circa 254 euro.

Piattaforme e applicazioni

Tra le piattaforme digitali c’è il servizio Pos di Axerve, che propone un’offerta senza commissione fino a 30 mila euro d’incassi all’anno con canone mensile tra 17 e 22 euro, oppure una promozione senza canone con tutte le commissioni all’1%. La app di pagamento Satispay offre commissioni zero sotto i 10 euro e per tutti gli altri importi 20 centesimi a transazione, che incassa un solo soggetto perché viaggia su un suo circuito privato che l’esercente deve avere, e comunica via smartphone e non via Pos.

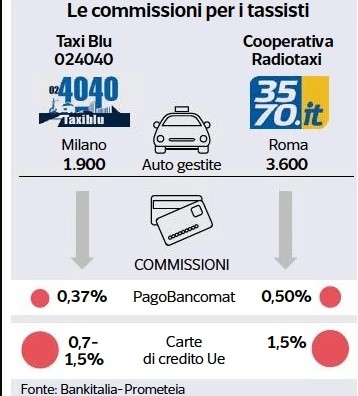

La riluttanza dei tassisti

È la categoria che si lamenta di più, e non è raro incappare nel tassista che senza remore dice subito «non prendo carte». Se si va a vedere però, nella maggior parte dei casi le loro cooperative riescono a contrattare buone commissioni.

A Milano il consorzio «Taxi Blu 4040», che gestisce circa 1.900 auto, offre ai propri associati in comodato d’uso un Pos per 15 euro al mese. Mentre l’accordo con Axepta (gruppo Bnp Paribas) prevede commissioni dello 0,37% su circuito PagoBancomat e lo 0,7% per le carte di credito Visa e MasterCard. Per American Express la percentuale sale a 1,5%.

A Roma il presidente della Cooperativa «RadioTaxi 3570», che conta 3.600 tassisti, dichiara di aver sottoscritto un accordo con la piattaforma di pagamenti elettronici londinese MyPOS: le commissioni vanno dallo 0,5% per i bancomat all’1,5% per le carte di credito europee.

Tradotto: su una corsa da 20 euro con carta di credito sono 30 centesimi, con bancomat sono 10 centesimi. Certo poi ci sono quelle collegate a carte aziendali o extraeuropee, dove la percentuale può anche arrivare al 3%, ma sono solo l’1% del totale, e su tragitti dall’aeroporto.

Tasse: le commissioni si scalano

Con la legge di bilancio del 2018 il governo Gentiloni ha introdotto il credito d’imposta del 50% per i distributori di carburante, proprio perché hanno margini di guadagno molto bassi. A ottobre 2019, il governo Conte II ha esteso il credito d’imposta del 30% anche a tutti gli esercenti con ricavi annui sotto i 400 mila euro. Draghi lo ha poi alzato al 100% per le transazioni effettuate tra il primo luglio 2021 e il 30 giugno 2022 ed ha lanciato il bonus Pos, credito d’imposta fino a 320 euro per i commercianti che acquistavano «smart Pos» con memorizzazione e trasmissione telematica dei pagamenti elettronici. Il governo Meloni, a parte il bonus 50 euro destinato agli esercenti che acquistano registratori di cassa telematici a partire dal 2023, ha invece tentato un ritorno al cash inserendo nella bozza di legge di Bilancio la possibilità di rifiutare pagamenti con carta sotto i 60 euro. Tanto rumore per nulla: la norma ora è saltata. Anche perché l’esercente non ha alcun interesse a perdere clienti che non hanno contanti in tasca.

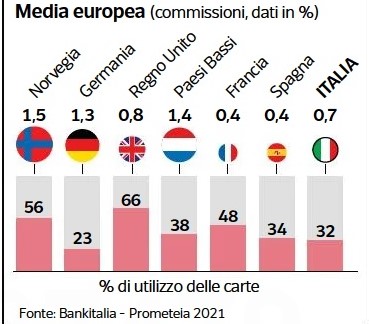

Europa: dove si paga di più

Se ci confrontiamo con il resto d’Europa si scopre che in Italia le commissioni medie sono fra le più basse. Dall’analisi di Bankitalia e Prometeia, relativa al 2021, emerge che in Norvegia dove il 56% degli acquisti si fa con moneta elettronica le commissioni sono le più alte: l’1,5%.

Nel Regno Unito il 66% dei pagamenti è fatto con carta e le commissioni sono allo 0,8%. In Italia, Francia e Spagna le commissioni medie sono rispettivamente dello 0,7, e 0,4%.

La spiegazione sta nel fatto che in questi tre Paesi è più elevata la presenza della grande distribuzione: facendo enormi volumi, il circuito di gestione dei pagamenti applica commissioni molto basse, che vanno poi a incidere sulle medie nazionali. Eppure le transazioni cashless in Francia sono del 48%, in Spagna del 34%, e in Italia del 32% . Dopo di noi la Germania, con il 23% e un costo medio in commissioni dell’1,3%, proprio perché la grande distribuzione è meno radicata, ma anche l’uso dei pagamenti digitali.

Il costo del contante

Per un commerciante che non voglia evadere è più conveniente incassare contanti o moneta elettronica? Da un punto di vista della sicurezza è noto che meno cash c’è in cassa, più basso è il rischio rapina. Poi va considerato il tempo che serve per preparare la distinta dei contanti da andare a depositare nelle casse continue della banca (gli sportelli automatici sono sempre meno). Un’operazione che la banca ogni volta ti fa pagare.

Quel contante la banca lo deve rendicontare, e poi sostenere i costi del trasporto valori e assicurazione per mandarlo alla sua sede centrale, da dove verrà trasportato al caveau di Banca d’Italia.

Il costo finale che la banca scarica sul proprio cliente è dell’1%. Inoltre la normativa antiriciclaggio prevede che se in un mese superi i 10 mila euro di deposito in contanti puoi aspettarti una visita della guardia di finanza. A conti fatti i vantaggi stanno a zero.

Gli svantaggi invece per il sistema Paese sono devastanti: il cash è il motore dell’economia sommersa, che secondo l’ultimo rapporto Istat supera i 157 miliardi di euro.

ALLEGATI CORRELATI ALLA MANOVRA DI BILANCIO– Gli emendamenti al testo del ddl della Legge di bilancio 2023 arrivano a tarda notte e alla fine le opposizioni abbandonano i lavori della Commissione Bilancio. Fabio Savelli racconta, su Corsera del 19 dicembre, il rush finale tra proposte e rinunce che hanno fatto salire le tensioni nella maggioranza. Poi la tregua. Una tela di Penelope con la linea Maginot del ministero del Tesoro. Con le coperture finanziarie che mancano su alcune misure bandiera dei partiti di maggioranza. Una tela che provoca malumori e scontenti, come forse è inevitabile, ma la sintesi arriva al fotofinish: con meno di 24 ore per valutare (e poi approvare) il testo che il ministro dell’Economia Giancarlo Giorgetti porta in Commissione bilancio quando ormai è notte, tenendo all’oscuro fino all’ultimo le opposizioni che per questo abbandonano l’aula perché accusano il governo di «confusione» e «di copiare alcuni emendamenti». Fibrillazioni che segnano i rapporti tra le forze politiche in cui ognuno dei relatori della manovra testa il suo potere negoziale nei confronti dell’altro in una corsa a spuntare qualche milione in più in dote ai gruppi per accontentare le proprie constituency elettorali.(…) per saperne di più aprire gli allegati.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!